图片:中国农村发展

2019年8月23日拍摄的航拍照片展示了中国东部江苏省昆山市漳浦镇金华村的景色。农村振兴战略是2017年中国共产党第十九次全国....

来源:周岳宏观固收

基本结论

【专题】从行业利差看信用债投资。2018年以来,由于经济增速下行叠加去杠杆的政策环境,违约事件频发导致机构投资者风险偏好降低,弱资质民企融资困难,多数行业低评级利差均大幅走扩;强周期中高评级各行业利差在2018年上半年均有不同程度走扩,下半年有所回落,弱周期高评级行业利差与年初相比基本持平。

近期各部门针对民营企业、小微企业经营融资困难的局面,先后出台了多项政策措施,以市场化的方式帮助缓解企业融资难的问题,或有利于改善民营龙头企业融资环境,低评级行业利差或有一定下行空间,建议投资者可配置部分行业龙头民营企业,但民企整体基本面及融资环境的改善仍有待政策效应的进一步释放。

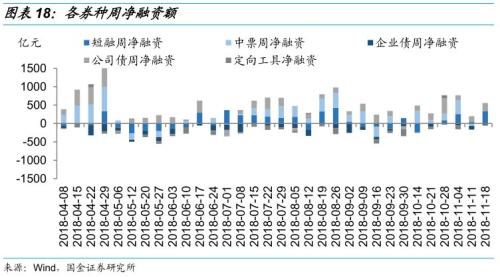

一级市场发行情况:净融资大幅上升。本周信用债整体净融资大幅上升。分券种看,短融、中票和企业债净融资额由下降转为上升,定向工具净融资额由上升转为下降,公司债净融资额延续上升趋势。信用债发行利率以下行为主:AAA评级中短期票据有所上升,AA+和AA评级中短期票据有所下降, AAA、AA+和AA评级公司债发行利率均有所下降。本周产业债共发行新券158只,其中短期融资券最多,发行额为777.9亿元,占比46.39%;主体AAA评级的数量最多,发行额为1,133亿元,大约占比67.56%;而国企发行额1,420.7亿元,占比84%。新发产业债中非金融行业主要有综合、公用事业、建筑装饰等。

二级市场成交情况:信用债成交出现分化。本周信用债成交出现分化,企业债日均成交量延续上升趋势,中票和短融成交量则由上升转为下降,公司债延续下降趋势。评级调整方面,本周有3家主体评级下调。二级市场信用利差表现上,评级、期限的利差整体处于上升趋势:1年期和5年期各评级平均利差上升幅度较大,平均增幅分别为11.08bps和4.89bps,3年期的利差上升幅度较小,平均增幅为0.21bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在20%-44%之间,仍处于历史低位。

风险提示:1.国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

一、从行业利差看信用债投资

从信用利差的构成出发,我们构建了考虑期限及成交因素的行业利差指数,以凸显利差中行业因素的影响,而摒弃其他因素的干扰,使各个行业的利差能够横向、纵向可比。

目前,我们构建了以下行业分评级[1]的利差指数:1)周期性行业:包括上游行业(煤炭开采、有色金属),中游行业(水泥、钢铁、化工),下游行业(房地产);2)非周期行业,包括公用事业、食品饮料、基础建设、交通运输等。[2]

1、行业利差测算方法

行业层面的信用利差为同行业个券信用利差的平均水平,代表了行业的整体利差。根据信用利差的常用定义,个券的信用利差= 个券的中债估值收益率 – 对应期限的无风险收益率。

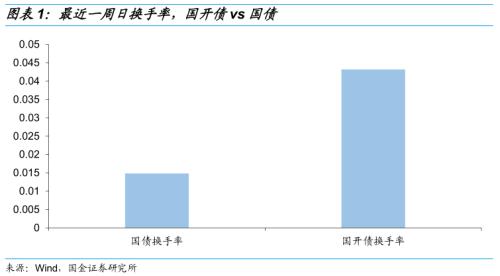

国内债券市场上一般以国债或国开债的收益率作为无风险利率,这里我们选择国开债。以换手率[3]来衡量流动性,国开债[4]的流动性高于国债,使得其收益率估值的波动[5]相对较低;再加上国开债不免税,以国开债为基准计算信用利差可避免税收因素的影响,因此我们在计算个券信用利差时,以对应期限的国开债收益率为无风险收益率。

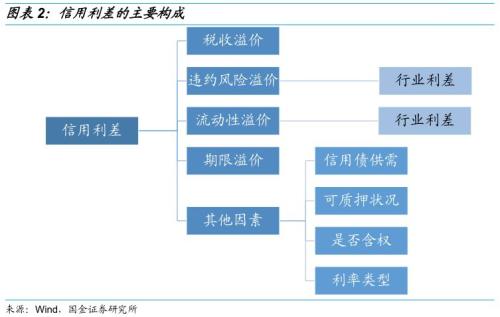

在编制分行业信用利差指数时,我们需要凸显利差中行业因素的影响,而摒弃其他因素的干扰,从而使各个行业的利差能够横向、纵向可比。总体上,信用利差的影响因素包括税收因素、基本面因素主导的违约风险溢价、流动性溢价、期限溢价,并受到含权因素、信用债市场供需、债券是否可用于质押融资、利率类型等其他因素的影响。其中,税收因素已通过使用国开债收益率作为无风险利率来消除;其余因素之间存在较高的相关性,比如违约风险溢价与流动性溢价,信用债供需因素与流动性溢价,期限溢价与含权因素等等,具体如下:

在以上这些信用利差的影响因素中,我们认为违约风险溢价、流动性溢价与行业本身的关联度较高,两者分别从行业信用资质与投资者交投意愿中表现出行业特有风险。因此编制行业利差时,对于其他因素需要尽可能地控制,使利差能突出行业因素的影响。因此,我们对存量的信用债进行了如下筛选:

所有行业选取一般中期票据,以控制市场因素以及相应的信用债供需因素及可质押状况的影响;

筛除非固定利率的债券(浮动利率、累进利率),以控制利率类型的影响;

考虑到城投债发行人与一般的产业债发行人资质的影响因素存在较大不同,对各行业均筛除城投发行人的个券;

筛除半个月内发生债项评级调整的个券,以减少评级调整这一事项带来的额外估值冲击;

筛除所有含权债券,以消除含权因素对定价的影响;

筛除近一个月内发行的新券,以减少一级市场情绪带来的额外影响;

只考虑剩余期限在1-3年的债券,以减少期限溢价的影响。

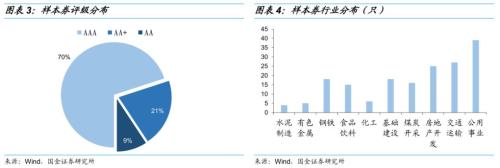

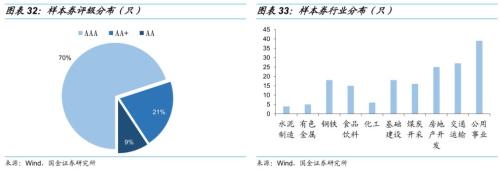

我们使用编程软件对每一交易日各行业的存量信用债进行自动化筛选,因此即使是相邻交易日的样本债券也会有细微变化。以2018年11月16日的情况为例,筛选后我们一共得到173只中票;债券评级为AAA、AA+或AA级,行业以公用事业、交通运输、房地产开发等为主。

经过以上筛选后,我们通过对不同债券根据规则赋予不同的权重系数,来进一步细化考虑期限以及成交活跃度对中债估值收益率的影响:

首先,考虑期限因素是由于期限信用利差的存在。同评级不同期限的中票利差走势具有显著的差异,5年期AA+中票曲线相对对应期限国开债的利差大部分时间高于2年期。

其次,考虑成交活跃度,是因为成交不活跃的债券中债估值收益率是根据剩余期限、评级、历史成交等因素估计得到,尽管存在自实现效应使得成交价一定程度上接近前一日的估值价格,但公允度和时效性均较低,可能无法及时地反映市场价值;而活跃券的中债估值相对而言更具有参考价值,其中债估值收益率与成交收益率的走势吻合度较高。

基于以上对期限利差和成交活跃度对估值收益率影响的考虑,我们对每只个券按期限和成交分配的系数如下表所示,这样处理的目的是为了将期限尽可能集中在2年左右,并加大近期有成交的个券的影响,从而提高利差曲线的准确性。

此外,考虑到某些券在特定的时间可能存在市场因素无法解释的异常成交,这些异常成交对于样本数较少的行业来说影响较大,因此我们参照中债登去除异常点的做法,剔除异常成交的个券。具体而言,如果某一个券当日的利差值与前一日同行业利差值之间的差异超过60bps,并且该差异无法被市场供需合理解释,或者该个券主体与同行业其他发行人具有显著差异(比如披露兑付风险报告、近期被处罚、实际控制人变更、贷款逾期等具有冲击性的负面事件),则剔除该个券的数据。

目前,各个行业分评级的利差水平如下表:

2、2018年行业利差走势分析

根据第一部分建立行业利差指数的规则,我们得到了各个行业的利差走势数据。在此基础上,我们对不同行业的利差走势及现状进行分析,以了解不同类型的行业利差走势的不同驱动因素,并测算历史位置及未来可能的走势。

我们考虑行业利差的波动性影响,以(行业利差-移动均值)/移动标准差来衡量各个行业利差的相对历史位置[7]。根据测算,目前强周期行业各评级利差均有不同程度分化,高评级房地产行业利差位于历史高位,其余各行业均处于历史中低水平,AA+评级煤炭开采与钢铁行业位于历史中低水平,其余各行业处于历史较高水平;而弱周期行业除AAA评级交通运输行业及AA+评级基础建设行业位于历史均值,其余各评级各行业均处于历史高位。

1)强周期行业利差走势分析

首先来看强周期行业利差走势,自2016年供给侧结构性改革以来,有色金属、煤炭、钢铁价格开始飙升,市场预期周期性行业经营有好转趋势,各行业利差均有不同程度回落,2018年上半年,行业去产能步入下半程,高频数据企稳,由于市场前期过度反应,行业利差小幅走扩,随后企稳回落。低评级行业利差则由于18年违约事件频发,投资者风险偏好明显减弱的影响,整体处于波动上行的趋势,与年初相比行业利差明显走扩。近期各部门针对民营企业、小微企业经营融资困难的局面,先后出台了多项政策措施,以市场化的方式帮助缓解企业融资难的问题,或有利于改善民营龙头企业融资环境,低评级行业利差或有一定下行空间。

强周期上游行业利差走势

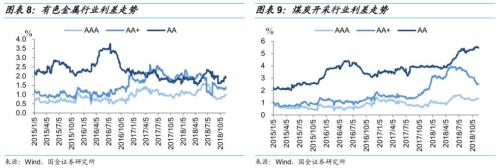

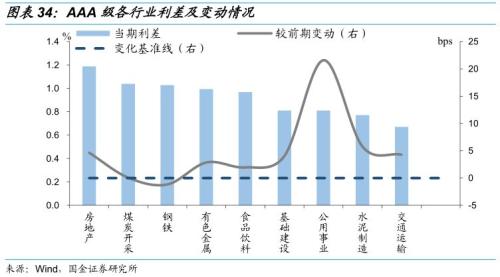

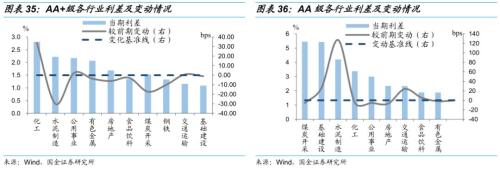

具体看强周期上游行业利差走势,有色金属AAA评级行业利差与年初相比下行12bps,AA+评级则上行了93bps,AA评级行业利差上行17bps,考虑行业利差的波动性影响,目前各评级行业利差分别处于历史位置的60%、89%、47%;煤炭行业AAA评级与年初相比下行5bps,AA+评级大幅下行84bps,而AA评级则走扩了151bps,各评级利差分别位于历史位置的58%、49%、99%;有色金属行业样本券数量较少,代表性欠佳,煤炭行业中高评级利差受行业去产能、景气度回升的影响,目前处于历史中低水平,而低评级行业利差由于信用事件频发,并未受到行业回暖的影响,反而一路上行。

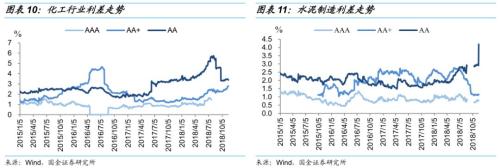

强周期中游行业利差走势

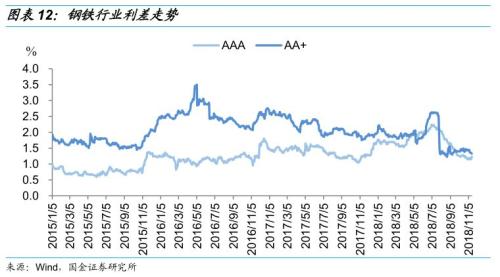

强周期中游各行业利差走势有所不同,化工行业AAA评级样本券缺失,AA+评级上行了133bps,AA评级收窄11bps,分别处于历史位置的91%和85%;水泥制造行业AAA评级利差较年初下行9bps,AA+评级利差上行76bps,AA评级利差上行233bps,分别处于历史位置的32%、72%、100%;钢铁行业AAA评级利差与年初基本持平,AA+评级下行66bps,分别位于历史位置的43%、28%,处于较低位置。但同样需要注意,化工行业AA评级、水泥制造各评级及钢铁行业AA+评级样本券数量较少,代表性不足。

强周期下游行业利差走势

房地产行业AAA评级较年初走扩38bps,AA+评级下行36bps,AA评级上行18bps,分别位于历史位置的97%、53%和59%,房地产行业高评级利差走扩的原因主要是行业调控政策频繁出台,未见到有明显放松调控的迹象,表现出投资者对地产债的风险规避态度。

2)弱周期行业利差走势分析

弱周期行业各评级行业利差走势分化,18年以来,货币政策边际放松,央行4次定向降准、超量MLF续作使资金面保持宽松状态,收益率曲线保持牛陡态势,弱周期高评级行业利差与年初相比基本持平或小幅收窄,而AA评级与强周期行业类似,同样受到18年信用事件加速发生的影响,行业利差持续走扩。预期未来央行稳健的货币政策取向不会变,公开市场操作是为了保证流动性的合理充裕,而非大水漫灌,弱周期高评级行业利差有一定下行空间,低评级行业利差则更多受制于“宽货币”向“宽信用”的传导是否畅通。

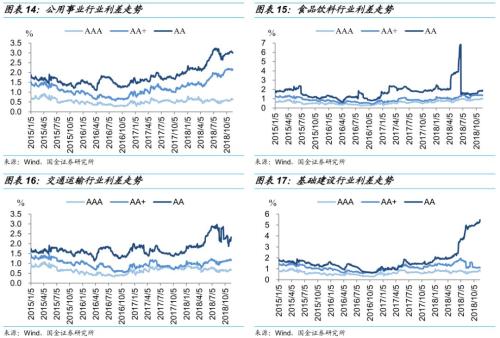

具体来看各行业利差走势,公用事业AAA评级利差与年初基本持平,AA+评级上行82bps,AA评级上行89bps,分别位于历史位置的74%、99%和97%;食品饮料AAA、AA+评级较年初小幅走扩,AA评级下行31bps,分别位于历史位置的94%、92%和77%;交通运输AAA评级行业利差下行13bps,AA+、AA评级利差分别上行22bps、68bps,位于历史位置的54%、84%和94%;基础建设AAA评级行业利差与年初持平,AA+评级行业利差下行23bps,AA评级大幅上行357bps。

3、小结

2018年以来,由于经济增速下行叠加去杠杆的政策环境,违约事件频发导致机构投资者风险偏好降低,弱资质民企融资困难,多数行业低评级利差均大幅走扩;强周期中高评级各行业利差在2018年上半年均有不同程度走扩,下半年有所回落,弱周期高评级行业利差与年初相比基本持平。

考虑行业利差波动性的影响,以(行业利差-移动均值)/移动标准差来衡量各个行业利差的相对历史位置,首先看强周期各行业利差水平,房地产行业受国家调控政策持续升级的影响,AAA评级行业利差始终位于历史高位,其余各强周期AAA评级行业利差由于投资机构风险偏好抬升,均处于历史较低水平,投资价值洼地基本抹平,AA+评级煤炭开采与钢铁行业受去产能影响,行业景气度持续回升,行业利差目前位于历史中低水平,强周期AA+评级其余各行业处于历史较高水平;而弱周期行业除AAA评级交通运输行业及AA+评级基础建设行业位于历史均值,其余各评级各行业均处于历史高位。

近期各部门针对民营企业、小微企业经营融资困难的局面,先后出台了多项政策措施,以市场化的方式帮助缓解企业融资难的问题,或有利于改善民营龙头企业融资环境,低评级行业利差或有一定下行空间,建议投资者可配置部分行业龙头民营企业,但民企整体基本面及融资环境的改善仍有待政策效应的进一步释放。

[1] 由于增信因素导致债券主体评级与债项评级不一致,此处考虑债项评级。

[2] 申万行业。

[3] 换手率=周成交量/余额。

[4] 由于存量信用债以2年期左右为主,因此对应无风险利率也选取在2年期左右(中债登提供间隔0.1年的国债、国开债收益率,因此在进行数据处理时也将期限细化到小数点后一位)。

[5] 成交不活跃的券中债估值为估计得到,相对活跃全准确度欠佳,可能在实际成交后出现较大波动。

[6]AAA评级水泥制造与有色金属行业样本券不足4只,AA+评级水泥制造、有色金属、钢铁及煤炭开采行业样本券不足4只,AA评级水泥制造、有色金属、食品饮料、化工、基础建设、煤炭开采、房地产开发及交通运输行业样本券不足4只。

[7]历史从2012年开始计算。

二、一级市场发行情况:净融资大幅上升

1、信用债发行整体情况

本周信用债整体净融资大幅上升。分券种看,短融、中票和企业债净融资额由下降转为上升,定向工具净融资额由上升转为下降,公司债净融资额延续上升趋势。

同业存单本周发行5,160.9亿元,净融资为2,304.3亿元,与上周相比大幅上升。同存发行利率方面,6个月国有银行、股份制银行、城商行和农商行上周发行利率均值分别为3.21%、3.34%、3.58%和3.70%,国有银行和股份制银行同存的发行利率小幅下降,城商行和农商行同存发行利率小幅上升。

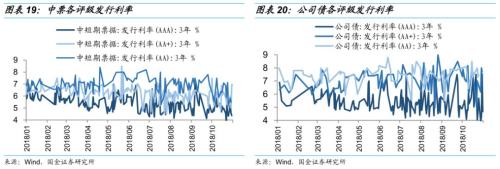

信用债发行利率以下行为主:AAA评级中短期票据有所上升,AA+和AA评级中短期票据有所下降, AAA、AA+和AA评级公司债发行利率均有所下降。

2、产业债发行详情

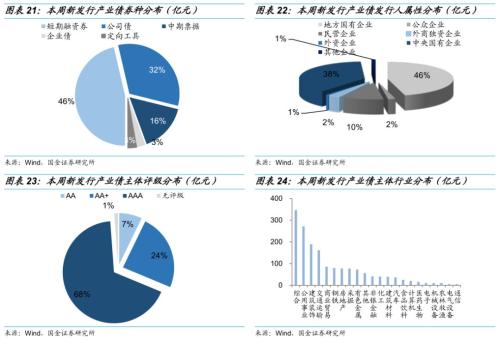

本周产业债共发行新券158只,其中短期融资券最多,发行额为777.9亿元,占比46.39%;主体AAA评级的数量最多,发行额为1,133亿元,大约占比67.56%;而国企发行额1,420.7亿元,占比84%。新发产业债中非金融行业主要有综合、公用事业、建筑装饰等。

3、城投债发行详情

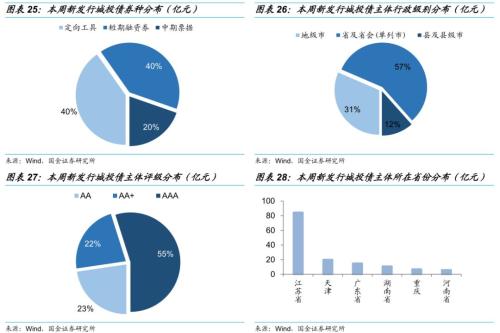

本周城投债共发行新券21只,其中AAA评级发行较多,发行总额为85.5亿元,约占比39.66%,行政级别为省及省会(单列市)的城投债发行总额为88.7亿元,占比约56.93%,其次为地级市,占比31.51%。至于所在省份,最多的为江苏省。

三、二级市场成交情况:信用债成交出现分化

1、每周成交情况

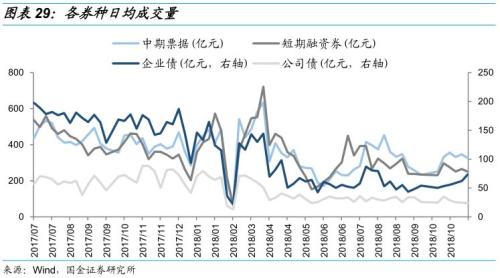

本周信用债成交出现分化,企业债日均成交量延续上升趋势,中票和短融成交量则由上升转为下降,公司债延续下降趋势。

2、债券市场评级调整情况

本周有3家主体评级下调。

3、二级市场信用利差情况

本周各评级、期限的利差整体处于上升趋势:1年期和5年期各评级平均利差上升幅度较大,平均增幅分别为11.08bps和4.89bps,3年期的利差上升幅度较小,平均增幅为0.21bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在20%-44%之间,仍处于历史低位;AA-级利差则继续保持在历史高位。短期收益率与1年期同评级同存收益率相比平均高出5.80bps,两者差距较前期有所减少。

4、产业债行业利差情况

我们使用编程软件对每一交易日各行业的存量信用债进行自动化筛选,最新一日(2018.11.16)经筛选共有173只个券,一半以上为债项AAA级,行业以公用事业、交通运输、房地产开发和基础建设为主。评级与行业的分布如下所示。

总体上,各评级行业利差较前期有所分化,AAA级增幅为2.79 bps,AA+和AA级降幅分别为9.25和4.70bps;各行业中房地产和煤炭开采的利差居于前位。

AAA级各行业的利差在67~119bps之间,其中房地产、煤炭开采、食品饮料、和钢铁的利差均超过90bps[9]。与上周相比,除钢铁行业外,其他行业AAA级利差均略有上行,行业利差的平均涨幅为2.79bps。

AA+级各行业的利差在109~281bps之间,其中化工行业的利差最高[10],在200bps以上;与上周相比,AA+级各行业利差涨跌互现,平均降幅为9.25bps。

AA级公共事业行业利差在300bps以上[11];AA级各行业的利差涨跌互现,各行业利差平均降幅4.70bps。

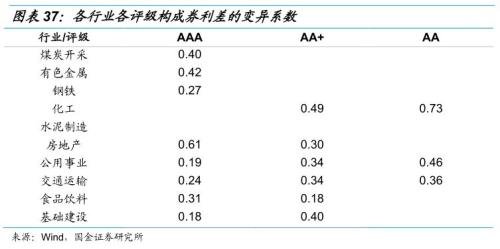

通过对初始变异系数较大的行业的样本券进行筛查、剔除,目前除样本券较少的AA级化工行业外[12],各评级、行业的利差变异系数均已在0.7以下,个券代表性较好。

5、城投中票曲线比价

比较城投与中票的收益率曲线,本周两者的收益率差异基本在-41bps-3bps之间波动。AAA评级的城投债与对应中票收益率之间的正向差异呈增大趋势, AA+和AA评级负向差异也呈现增大趋势。

[8]历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[9] AAA级有色金属、水泥制造和化工的行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[10] AA+级有色金属、水泥制造、钢铁和煤炭开采的行业利差样本券不足4只,代表性不足,因此不纳入讨论,下同。

[11] AA级煤炭开采、有色金属、化工、食品饮料、交通运输、房地产、基础建设和水泥制造的行业利差样本券不足4只,代表性不足,因此不纳入讨论,下同。

[12]样本量较小是AA级化工行业变异系数较大且无法调整的主要原因。

四、风险提示

1. 国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:城投债到期 2019年哪些地级市在“裸泳” 下一篇:国金证券:预计2019年地方政府债券发行约4.57万亿元