图片:中国农村发展

2019年8月23日拍摄的航拍照片展示了中国东部江苏省昆山市漳浦镇金华村的景色。农村振兴战略是2017年中国共产党第十九次全国....

来源:兴业证券

投资要点

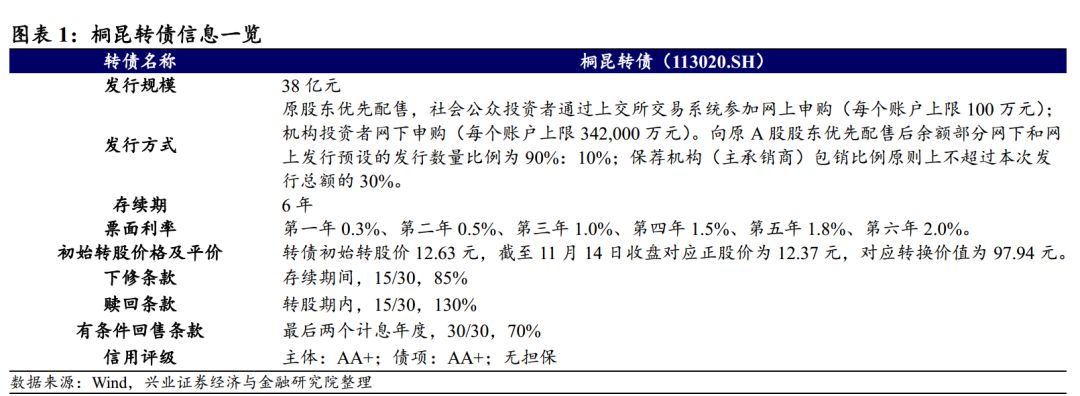

桐昆转债的下修、赎回和回售条款并无特别之处,纯债价值约为85.80元,面值对应的YTM为2.11%,债底保护一般。若所有转债按照转股价12.63元转股,对总股本的摊薄幅度为16.51%。

预计上市首日价格在103-107元。截至11月14日收盘,桐昆转债对应平价为97.94元。由于正股基本面已经得到认可,桐昆转债关注度较高,定位也理应比新凤转债高出不少。预计上市首日获得的转股溢价率在5%-9%区间,价格为103-107元。

预计中签率为0.057%-0.071%,“老朋友”仍可积极参与。陈士良及一致行动人盛隆投资承诺认购金额合计不低于9.2亿元(占发行总额的24%),股东配售后留给市场的规模约为19亿元(50%)。预计桐昆转债的网上申购户数为10万,网下参与机构750-950户,按照打满计算中签率约为0.057%-0.071%。以桐昆转债和其正股的关注度来看,保发问题不大。对于EB已经让投资者受益的桐昆股份来说,其转债仍可积极参与。

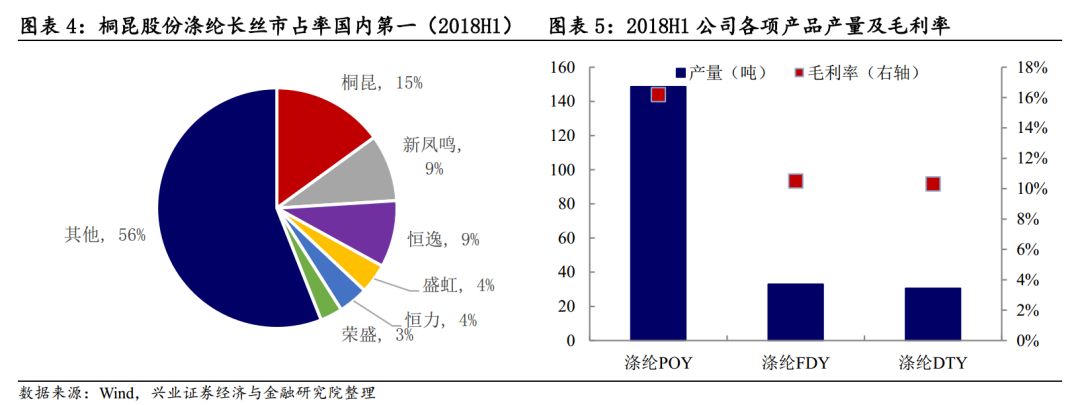

中国涤纶长丝制造行业的龙头企业。桐昆股份现已具备580万吨涤纶长丝年生产加工能力,400万吨PTA年生产加工能力,居世界涤纶长丝企业产能和产量之首,国内市场的占有率超过14%,国际市场的占有率达9%。随着涤纶长丝行业集中度不断提升,公司掌握优势话语权。

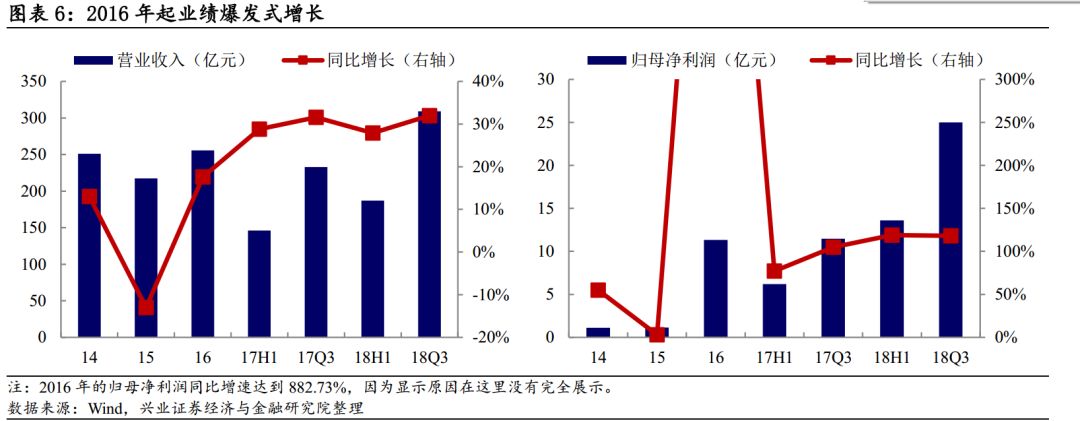

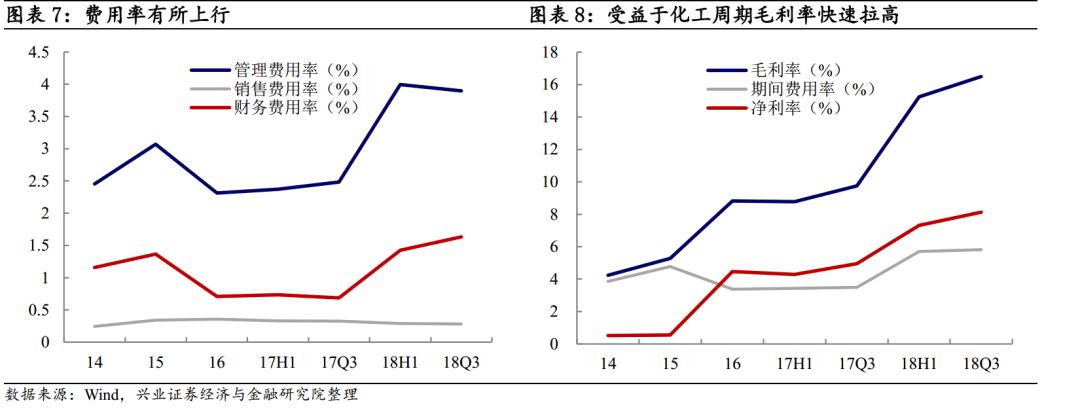

2016年公司业绩暴涨在于彼时涤纶长丝盈利改善明显。2018年业绩维系高增长,则主要是油价上涨带动涤纶长丝产业链景气,且PTA价格大幅上涨的原因。截至2018Q3,公司实现营业收入/归母净利润308.65/25.03亿元,同比增长32.44%/118.16%。报告期内公司有增量涤纶长丝和PTA产能投产,且产品毛利率有明显提高。

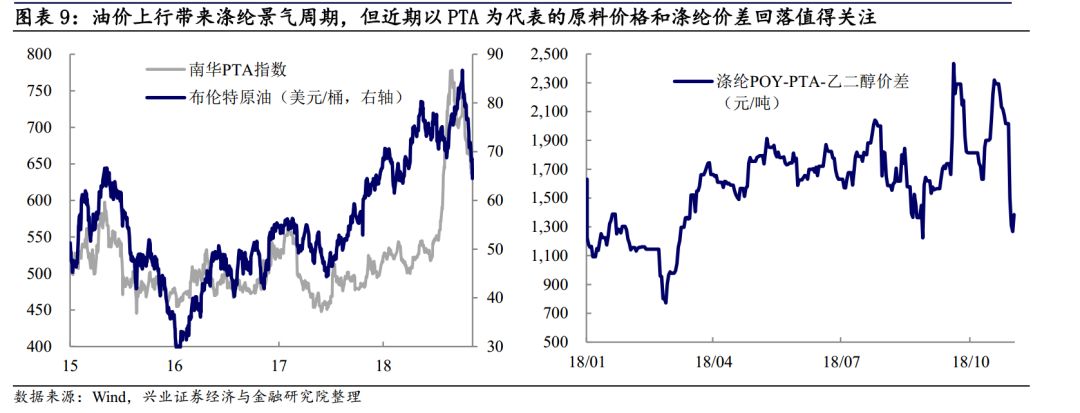

2018年10月起油价下降,国内PTA价格随之大幅回落,涤纶长丝-PTA价差也有下行。不过由于公司已经打通PTA-涤纶长丝产业链,且话语权较强,整体业绩受到的影响相对有限,但需要注意风险。

风险提示:聚酯涤纶终端需求不及预期;中美贸易摩擦进一步恶化;国际原油价格大幅下行;炼化项目进度不及预期。

报告正文

11月14日晚间,桐昆股份发布公告将于2018年11月19日分别在网上和网下共发行38亿元可转债,本次募集资金(扣除发行费用)将全部用于年产30万吨差别化纤维项目(拟投入募集资金2.4亿元,以下同)、年产20万吨高功能全差别化纤维技改项目(3.2亿元)、年产60万吨功能性差别化纤维项目(12.5亿元)、年产30万吨绿色智能化纤维项目(8亿元)、年产30万吨差别化POY项目(6.5亿元)、年产30万吨差别化POY技改项目(5.4亿元)。

1

桐昆转债打新分析与投资建议

条款中规中矩,债底保护一般

条款方面,下修、赎回和回售条款并无特别之处。按照中债(2018年11月14日)6年期AA+企业债估值4.8%计算,到期按108元赎回,桐昆的纯债价值约为85.80元,面值对应的YTM为2.11%,债底保护一般。若所有转债按照转股价12.63元进行转股,则对总股本(流通盘数量占比为92.59%)的摊薄幅度为16.51%。

投资者关注带来溢价,预计上市首日价格在103-107元

截至11月14日收盘,桐昆转债对应的平价为97.94元。桐昆股份的基本面已经得到了投资者的认可,作为涤纶长丝龙头其转债关注度较高,定位也理应比新凤转债(11月14日收于100.02元)高出不少。虽然目前平价不高,但预计上市首日获得的转股溢价率在5%-9%,价格为103-107元。

预计中签率为0.057%-0.071%,“老朋友”仍可积极参与

根据最新数据,桐昆股份的实际控制人为陈士良,前三大股东为浙江桐昆控股集团有限公司、嘉兴盛隆投资股份有限公司和陈士良,三者具有关联关系,分别持股22.23%/12.36%/5.85%,另有4.89%股份用作17桐昆EB的担保。公告披露,陈士良及一致行动人盛隆投资将参与本次发行的优先配售,承诺认购金额合计不低于9.2亿元(占发行总额的24%)。预计其他股东配售后,留给市场的规模为19亿元左右(50%)。

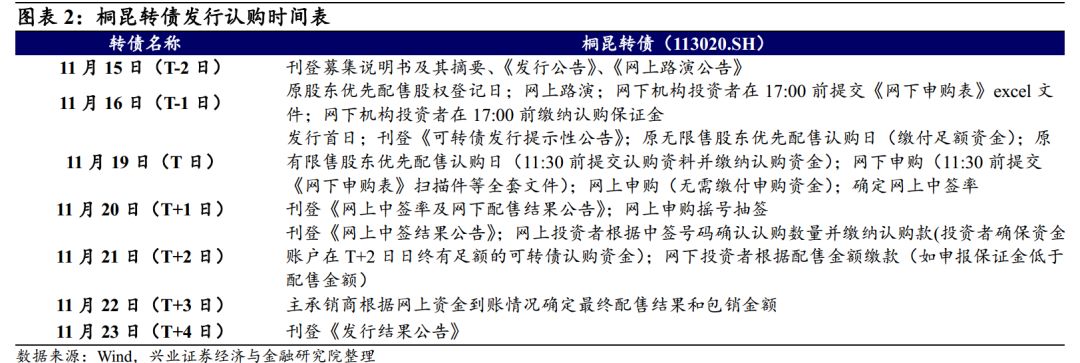

与光电转债、洲明转债、张行转债相同,桐昆转债同时设置网下和网上发行。考虑到基本面优质,其打新参与程度与光电转债类似。预计网上申购户数为10万,网下参与机构750-950户,按照打满计算,中签率约为0.057%-0.071%。以桐昆转债和其正股的关注度来看,虽然目前平价不高,但保发估计问题不大。对待EB曾让投资者赚到钱的老朋友,仍可积极参与。

需要注意的是:1)若近期权益市场整体性回调,桐昆转债平价再度走低则可能有一定保发压力;2)由于油价和PTA价格快速回落,短期内公司业绩增速或受到影响,兼之正股价位不低,可能有调整需求。不过,如果桐昆转债上市后定位不高,在上述情况下反而适合发挥转债优势,亦可积极布局。

2

桐昆股份基本面分析(详见兴证化工组报告)

中国涤纶长丝制造行业的龙头企业

桐昆集团由桐乡化纤厂发展而来,创办于1981年。公司现已具备580万吨涤纶长丝年生产加工能力,400万吨PTA年生产加工能力,居世界涤纶长丝企业产能和产量之首。2001年至2017年公司连续17年在我国涤纶长丝行业中销量名列第一,国内市场的占有率超过14%,国际市场的占有率达9%。

涤纶长丝行业集中度不断提升,公司掌握优势话语权。涤纶长丝行业共有80多家企业,主要集中于桐昆、新凤鸣和恒逸等大企业。2012年行业的CR5为32.1%,2017年CR5为39.3%,预计未来还会继续上升。另外,涤纶长丝99%的产能分布在浙江、江苏、福建三省,表现很强的产业集群现象。随着未来龙头企业的市占率更高,定价能力越强,公司作为行业龙头的话语权也将得到进一步提升。

公司主营业务为民用涤纶长丝的研发、生产和销售。公司的主要产品为各类民用涤纶长丝,包括涤纶POY、涤纶FDY、涤纶DTY、涤纶复合丝四大系列一千多个品种,覆盖了涤纶长丝产品的全系列,在行业中有“涤纶长丝企业中的沃尔玛“之称。另外,公司也主营PTA等原材料的生产。根据公司2018年前三季度经营数据,POY的营收占比为61.96%,FDY和DTY营收占比分别为15.43%和15.07%,PTA产品系列占比为1.54%。

财务数据一览:涤纶景气周期,公司营业收入与净利润高速增长

自2016年起桐昆股份业绩爆发式增长,但主要原因有所差异。当然,下游较为稳定的需求是业绩增长的基础。2016年公司实现营业收入/归母净利润255.82/11.32亿元,同比增长17.60%/882.73%。彼时公司主要业务集中于涤纶长丝,2016年油价下行使得下游涤纶长丝盈利改善明显,叠加PTA落后产能逐渐出清,当年公司毛利率同比上升67%至8.81%。

2018年公司业绩维系高增长,则主要是油价上涨带动涤纶长丝产业链景气,且PTA价格大幅上涨的原因。2018H1公司实现营业收入/归母净利润186.76/13.61亿元,同比增长27.89%/119.33%。报告期内:1)公司嘉兴石化30万吨FDY项目、恒邦三期20万吨高功能全差别化功能纤维技改项目、恒瑞DTY三期项目、恒腾三期60万吨功能性差别化纤维项目相继投产,涤纶长丝销量增长。2017年底投产的嘉兴石化二期220万吨PTA项目经优化消缺产能逐步释放;2)产品毛利率均有提高,涤纶长丝POY、FDY、DTY毛利率分别为16.19%/11.58%/17.60%,相较于去年同期分别提高7.84/3.29/7.30个百分点;PTA毛利率提高3.69个百分点,达到8.49%。

截至2018Q3,公司实现营业收入/归母净利润308.65/25.03亿元,同比增长32.44%/ 118.16%,维持高增长。2018Q3最大的看点在于PTA价格和价差中枢上移,期间内PTA-PX均价差为1314.12元/吨,较Q2的598.29元/吨提高715.83元/吨。

但近期化工原料价格普遍下降,对公司业绩增速可能有少许影响

2018年10月起油价下降。据媒体报道沙特可能考虑在未来解散OPEC;另外,OPEC发布的11月份《石油市场月度报告》上调原油供应预期,下调需求预期,这与IMF下调全球经济增速预期“相呼应”,令市场对供应过剩的担忧进一步加剧。

国内PTA价格随之大幅回落,原因在于:1)原材料原油价格下跌;2)终端需求增速有一定回落,聚酯工厂减产力度加大,聚酯工厂主动让利去库存仍是主旋律;3)部分对PTA期货的监管措施使得盈利盘退场,对现货价格有负面作用。目前,涤纶长丝-PTA价差也已经回落到年初水平。

考虑到公司业绩增长中PTA涨价贡献不小,且下游需求没有超预期增长,因此PTA价格下行短期内可能导致产品毛利率下降。当然,由于桐昆股份已经打通PTA-涤纶长丝产业链(未来将打通炼化-PX-PTA-涤纶长丝全产业链),油价和PTA价格下行对整体业绩有一定影响,但相对有限。如果PTA价格和涤纶长丝-PTA价差长期低迷,则可能需要调整业绩预期。

产能释放,业绩增长维持性较强

涤纶长丝产能逐年增长,有望带来新的增长点。2018年新增涤纶长丝产能110万吨,2019年新增长丝产能90万吨,未来公司长丝产销有望保持增长。嘉兴石化30万吨FDY项目、恒邦三期20万吨高功能全差别化功能纤维技改项目、恒腾三期60万吨功能性差别化纤维项目相继投产,公司PTA、涤纶长丝销量将同比增长。

另外,浙江石化2000万吨炼化项目正在加紧建设中,预计将于2018年底投产。建成投产后浙江石化将形成836万吨成品油、400万吨PX和150万吨乙烯的年生产能力,公司亦将形成涤纶长丝全产业链格局。届时公司业绩将进一步增厚,同时这有助于实现产品多元化,抵御周期波动风险。

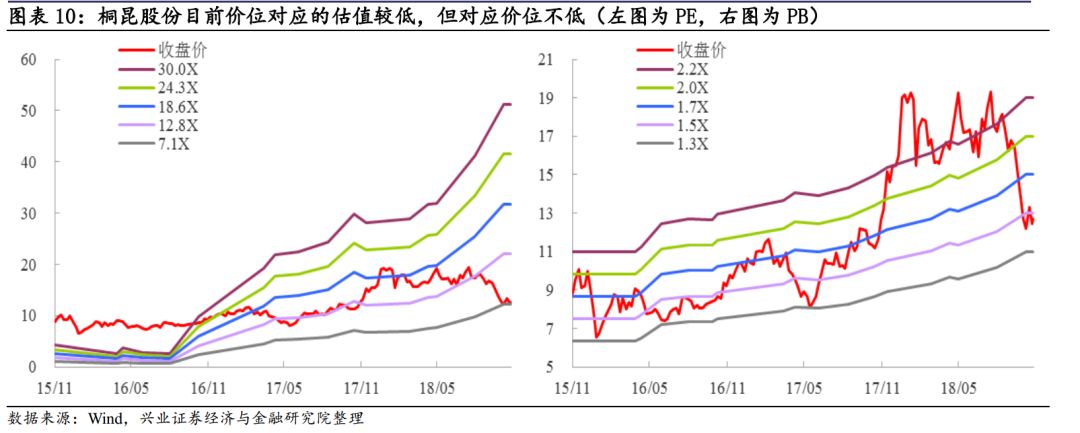

估值位于历史较低位置,但周期股特性需要考虑

截至11月14日收盘,桐昆股份PE(TTM)7.2倍,PB(LF)1.44倍,从历史行情看公司估值在历史较低位置。公司所属行业为涤纶(申万),估值低于行业平均水平。不过需要说明的是,周期股估值偏低时对应的价位并不低,投资者需要注意风险。

从基金持有桐昆股份的股权比例看,2018Q2达到顶点18.82%;Q3基金减持,截至9月30日基金持有比例为10.33% 。

风险提示:聚酯涤纶终端需求不及预期;中美贸易摩擦进一步恶化;国际原油价格大幅下行;炼化项目进度不及预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:利欧转债大折价 陷阱还是馅饼? 下一篇:特发转债投资价值分析:价格或在保发边缘