图片:中国农村发展

2019年8月23日拍摄的航拍照片展示了中国东部江苏省昆山市漳浦镇金华村的景色。农村振兴战略是2017年中国共产党第十九次全国....

来源:固收彬法

【天风研究·固收】 孙彬彬/韩洲枫

摘要:

我们认为,债性转债的上涨趋势仍然能持续,但是上涨空间需要观察发行人(特别是民企发行人)整体信用风险缓释情况。对于转债,尽管近期有所上涨,但是整体仍然有较强的配置价值,但是同时也需要堤防发行过快带来的估值波动风险(目前转债发行数量较多,但是规模整体不大)。

可转债市场点评

市场回暖,小市值转债弹性变大

本周市场有所反弹,特别是创业板市场,板块整体上涨逾6%。市场的热点切换较快,本周表现较好的如前期抄点的传媒板块,以及预期高送转的个股。受此影响,一些小市值公司的转债弹性变大,如德尔等转债涨幅靠前。

债性转债上涨背景

本周转债的特征最明显就是一些债性转债的上涨,我们也在上周的周报中也有所提示,从本质上看,债性转债的上涨主要是归于几个原因:

1.利率的持续下行

由于信贷数据、工业增加值以及消费数据等不及预期,未来宏观经济面临的下行压力明显上升,从而无风险收益率持续下行。10年国开收益率在本周跌破4%,无风险利率下行带来资产重新定价,偏债性转债反应明显。

2.信用环境好转预期上升

地方政府和金融机构对于民企的帮扶政策进入落实阶段,市场对于信用风险的缓释有所预期,而转债作为信用风险相对较小的品种,市场已经开始做出反应进行配置。我们也在上周周报中强调,

3.一些转债下修、正股波动带来的示范效应

在熊市中,一些偏债性的转债,如利欧等下修带来的上涨效应,此外,如德尔上涨的让部分投资者看到一些低价转债的配置价值。

债性转债上涨持续性如何?

从本周债性转债的上涨因素中,我们认为,债性转债的上涨趋势仍然能持续,但是上涨空间需要观察发行人(特别是民企发行人)整体信用风险缓释情况。对于转债,尽管近期有所上涨,但是整体仍然有较强的配置价值,但是同时也需要堤防发行过快带来的估值波动风险(目前转债发行数量较多,但是规模整体不大)。

市场一周走势

截至上周五收盘,上证指数报收2679.11,一周上涨3.09%。创业板指数报收1403.28,一周上涨6.08%。从股市的行业表现情况来看,表现较好的板块是综合板块、传媒板块、 计算机板块等,银行、采掘、食品饮料等行业表现较差。

从个券的表现情况来看大部分个券上涨,涨幅前五的个券有利欧转债(15.62%)、康泰转债(12.31%)、德尔转债(8.31%)、国祯转债(6.09%)、万顺转债(5.91%),而跌幅前五的个券包括17桐昆EB(-6.07%)、17中油EB(-1.05%)、15国资EB(-0.86%)、新凤转债(-0.57%)、18中油EB(-0.46%)。从相对估值的角度来看,大部分个券溢价率下降,其中顺昌转债(-16.40%)、泰晶转债(-15.22%)、16皖新EB(-14.95%)、众信转债(-13.95%)、嘉澳转债(-13.89%)为估值下降前五位。

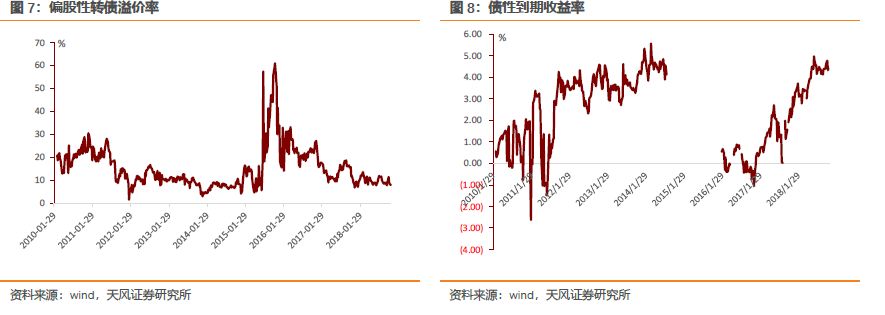

本周估值变动情况,本周偏股性转债转股溢价率下行1.79%到6.31%,偏债性到期收益率下行0.53%至3.86%。

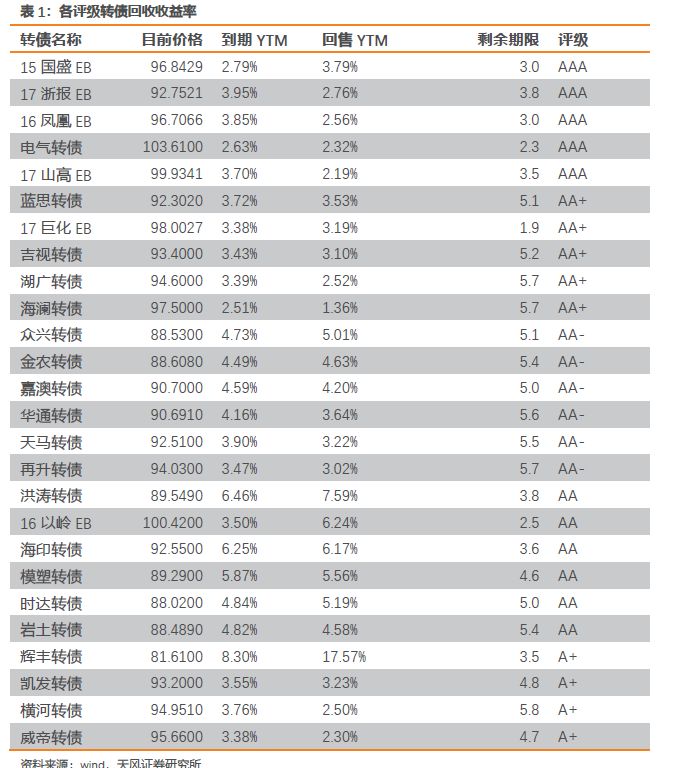

本周各评级可转债按回收收益率排行的情况如下:

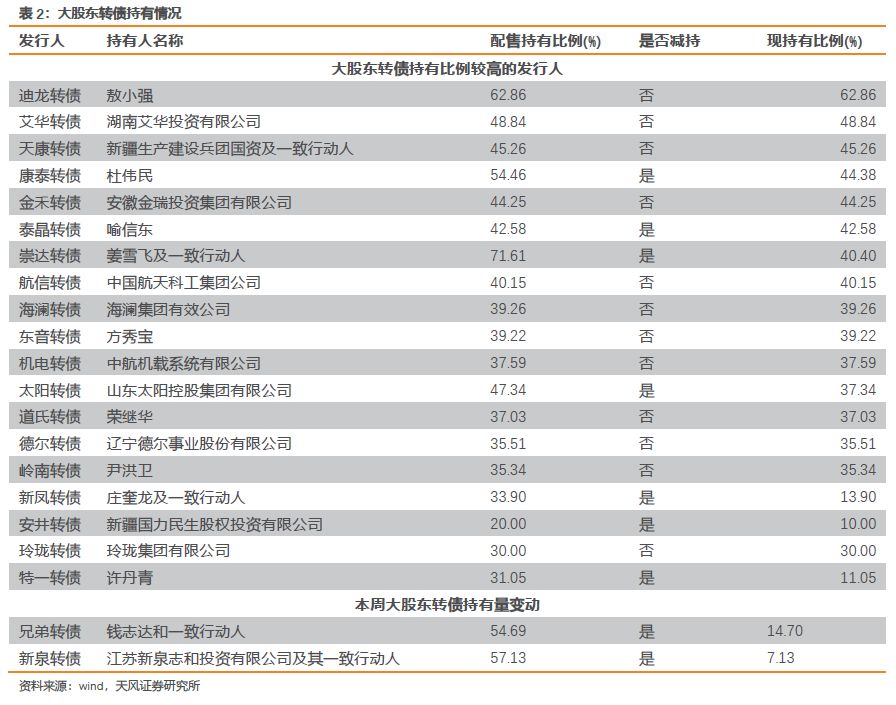

重要股东减持情况

本周无大股东减持转债公告

转债发行进展

私募EB项目更新

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:东北证券:宽信用有意难有力 中债美债收益率携手下跌 下一篇:新增违约企业数量增加 实控人等关联方风险加速暴露