图片:中国农村发展

2019年8月23日拍摄的航拍照片展示了中国东部江苏省昆山市漳浦镇金华村的景色。农村振兴战略是2017年中国共产党第十九次全国....

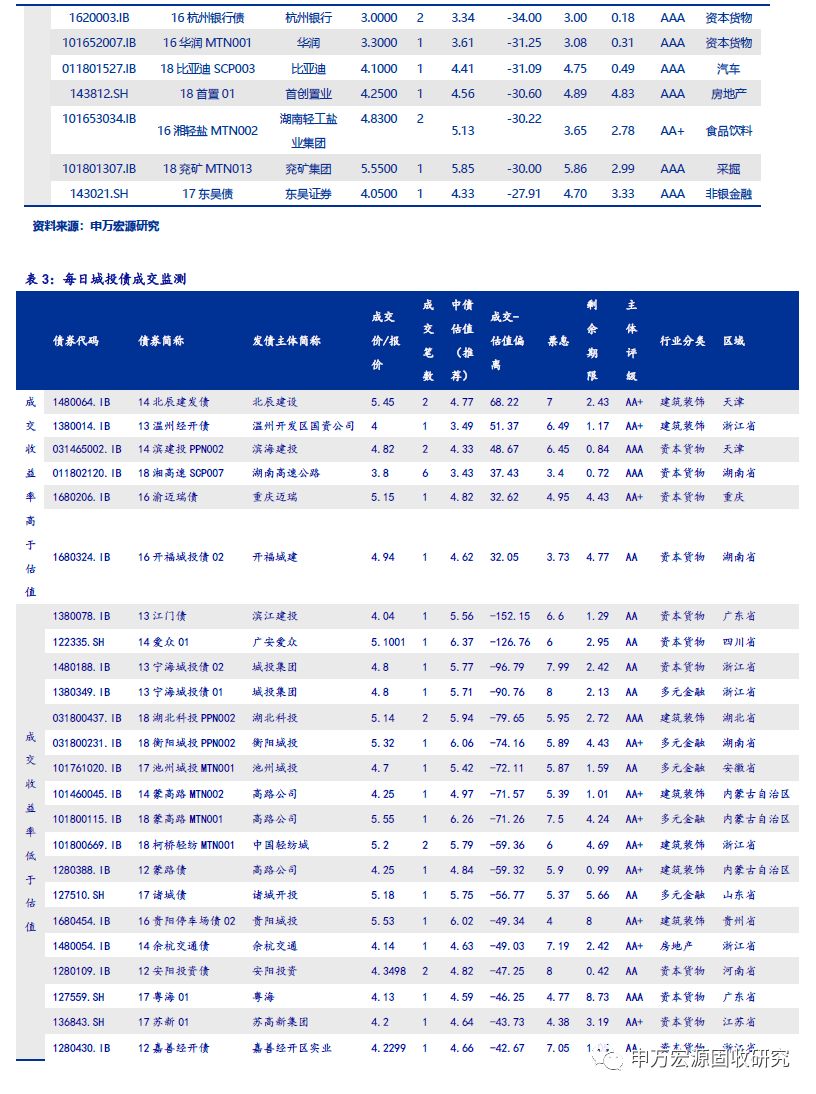

来源:申万宏源固收研究

本期投资提示

利率:

周三上午统计局公布10月经济数据,数据整体好于预期,从结构上看,确实出现了我们此前讲的格局:基建反弹+制造业投资高位+房地产投资高位+出口在高位的格局。我们在上月金融数据点评中也明确提出:社融改善并不是基建反弹的充分条件,2008年和2012年都是基建先于社融出现反弹。但是主导当前市场的主要逻辑是:预期融资起不来+经济肯定要下去+货币政策要继续放松,同时市场一致看多2019年债市,经过了10月以来的债券收益率的快速超预期下行后,市场现在最担心踏空风险。所以进入11月以来,债市走的非常强。

本月数据重点关注以下几点:

第一,基建投资年内首次出现反弹,单月同比由负转正,宽信用效果在逐步显现,预计明年能延续反弹走势。

第二,工业增加值增速小幅加快,其中上游生产继续加快,制造业增速也在低基数下有所反弹。环保限产政策边际修正的效果继续体现,10月钢铁、水泥、焦煤焦炭产量显著回升。

第三,制造业投资增速继续走高至9.1%,表现好于市场普遍预期,但今年这一轮制造业投资改善趋势预计难继续延续到明年,从今年投资改善行业来看,主要集中于供给侧改革收益行业,受益于过去两年的盈利高增驱动,而未来随着经济和盈利的下行,投资增速难以持续上行。

第四,房地产投资继续缓幅回落,但仍在高位。截至9月,今年土地购置面积累计增速仍处高位,在新开工和土地购置费支撑下,地产投资短期表现有韧性,但从现在看到2019年,房地产投资、销售和房价涨幅大方向都是向下的,土地购置面积将先于新开工回落,带动房地产投资向下。

第五,消费增速边际下滑,除了中西药品增速小幅走高及汽车降幅小幅收窄之外,其余主要消费类别均出现不同程度下滑,但由于11月线上线下产品促销力度加大,11月消费的实际增速预计将有所回升,但同时,近期油价出现显著回落,预计年内通胀压力下行对整体消费增速会有一定下拉。

我们从2017年11月报告《回归基本面》提出看多2018年、2019年债市至今,大方向非常明确。当前继续维持看多2019年债市、明年10年国债收益率低点到3%-3.1%的判断不变。

信用部分:

最近发生了两件与置换有关的事件,引起了部分投资者对置换是否在8月31日结束的关注。

第一件事为,根据我们跟踪,10月之后,有以下主体召开了或计划召开债券持有人会议,审议表决提前兑付事宜:13青国投MTN001”、“13青国投MTN002”、“14青国投MTN001”、13津滨投债/13津滨投、13塔城债/PR塔国资、13岳阳城投债、12邯郸城投债/PR邯郸债、13六安债01、13乌城投债/PR乌城投、13青国投MTN001。

第二件事为2018年10月18日发行的“18西藏债01中”的募集资金用途为“置换债券资金用于偿还非政府债券形式的政府债务”。

根据两个事件有投资者认为置换还未结束,或新的置换已经开启。但我们认为下此论断可能为时过早,需要继续观察。

对于第一件事,以青国投为例,置换工作事项于7月末即通过董事会决议,8月末取得青海省国资委批准,因而存在特例拖延的可能。此外我们在2018年07月23日债市日评提到过,置换结束时间只是大致在8月31日,这个时间可能是存在一定弹性的。判断依据如下:中国经济网今年1月29日报道财政部预算司副司长王克冰在财政部新闻发布会上表示,目前尚未置换的非政府债券形式存量政府债务还有1.73万亿元,预计今年8月底前能够全面完成置换工作。注意此处用的是“预计”。并且在财预【2015】225号《关于对地方政府债务实行限额管理的实施意见》中只是提了三年完成置换,但是何时开始算,何时截至并没有明确说明。

对于第二件事,置换不一定要地方债发行与城投置换时间一一对应,存在一定时滞是有可能的。

我们再来观察财政部发布的非政府债券形式存量政府债务余额,8月份为5094亿元,9月份为2566亿元,10月份为2565亿元已经不再减少,而被置换对象只针对地方政府债务余额中的非政府债券形式存量政府债务,可见置换已经基本停止。

综上,我们更倾向于认为,置换的截至时间可能确实存在一定弹性,不一定是8月31日,前期已经开展置换工作,但是还未进行完流程的置换行为可以继续施行,但是从原则上来说,非政府债券形式存量政府债务已基本置换完毕,9月份也没有继续减少,置换范围不太可能随意修改,需要进一步观察。

当然根据财预〔2015〕225号“对因预算管理方式变化导致原偿债资金性质变化为财政资金、相应确需转化为政府债务的或有债务,在不突破限额的前提下,报经省级政府批准后转化为政府债务”,在此途径下可能会扩大或有债务扩大至非政府债券形式存量政府债务,从而使得置换合规,但在目前政策背景下,进行此操作无疑在时间上已经过晚,因而不太可能发生。

正文

一级市场:周三新发行国债及农发债共674.1亿元。2Y、5Y国债分别发行201.20亿元、262.90亿元,发行利率分别为2.7265%、3.0737%,中标倍数分别为2.56、2.98,需求一般。1Y、7Y、10Y农发债分别发行80亿元、50亿元及80亿元,发行利率分别为2.6018%、3.9190%及4.0090%,中标倍数分别为2.50、3.70以及2.99,需求一般。

二级市场:周三国债期货高开走平,现券收益率下行显著。期债方面,5年期、10年期债主力合约分别上涨0.20%、0.44%。现券方面,1Y、5Y国债收益率分别下行3.23bp、11.04bp,10Y国债收益率下行5.22bp报收3.4218%,政金债方面,10Y国开债收益率下行6.37bp报收3.9956%。

今日产业债交投活跃,成交收益率高于估值的债券数量少于成交收益率低于估值的债券数量。成交收益率高于估值的债券主要分布在房地产、非银金融行业。成交收益率低于估值的债券主要分布在非银金融行业,有色金属、房地产等行业也有涉及。

今日城投债交投较活跃,成交收益率高于估值的债券数量少于成交收益率低于估值的债券数量。高于估值幅度较大的以中等级为主,天津、江苏地区城投债以高于估值成交较多。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:特发转债投资价值分析:价格或在保发边缘 下一篇:同业存单今年有何新变化:期限拉长 结构变陡